建て替えの住宅ローンは残債があっても組める?

住宅の建て替えを考える際に大きな障害となるのが、現在返済中の住宅ローンの存在です。通常、住宅ローンの残債が残っている状態では、新たなローン契約を結ぶことが難しく、抵当権が抹消されないため建物の解体や売却もできません。しかし、近年は金融機関によって特別な商品が用意されており、条件を満たせば「建て替え用の住宅ローン」を組むことも可能になっています。代表的なのが「ダブルローン」と「親子リレーローン」の2つです。ここでは、それぞれの仕組みや審査条件、特徴について詳しく解説します。

ダブルローンについて

ダブルローンとは、現在返済中の住宅ローンに加えて、新たに建て替え用の住宅ローンを組む仕組みです。つまり、2つの住宅ローンを同時に返済していくスタイルになります。

この場合、金融機関は「現在のローン返済」と「新しいローン返済」を合算した総返済額を基準に審査を行います。一般的に、年収の35%が年間返済の上限とされており、この範囲に収まれば借入が認められる可能性があります。

例えば、年収500万円の場合、年間の返済額は175万円が上限となり、月額にすると約14万5,000円です。この金額の範囲内で現在のローンと新しいローンの合計返済額が収まる必要があります。収入に余裕があり、一定の返済能力が認められる世帯に向いている方法といえます。

親子リレーローンについて

親子リレーローンとは、親と子が共同で住宅ローンを組み、返済をリレー形式で引き継いでいく仕組みです。特に二世帯住宅の建て替えや、親子で長期的に住み続ける予定がある家庭で活用されるケースが多いです。

このローンの大きな特徴は、子の年齢に応じて返済期間が設定されるため、親の年齢が高くても審査に通りやすい点です。例えば、親が70歳を超えていても、子が20代・30代であれば長期間の返済計画が可能になります。

ただし、審査においては過去のローン履歴(ローンヒストリー)や他の借り入れ状況も厳しく確認されます。車のローンやクレジットカードの返済滞納があると、審査に通らないこともあるため注意が必要です。

そのため、建て替えを検討している場合は、早めに金融機関や専門家に相談し、自分の状況に合ったローンの仕組みを選ぶことが大切です。

ローン残債がある状態で建て替えを進めるときの工夫

住宅ローンを返済中に建て替えを検討する場合、「残債があるから建て替えできない」と諦めてしまう方も少なくありません。しかし、実際にはローン残債があっても、制度や仕組みを上手に利用すれば建て替えを進めることが可能です。ここでは、補助制度の活用方法やリスクを避けるための注意点を詳しく解説します。

1. 補助金や減税制度を活用する

建て替えでも条件を満たせば各種補助金や減税制度が利用できます。これにより、借入額の一部を補うことが可能になります。

子育て世帯や若年夫婦世帯が建て替えを行う場合、省エネ住宅の建築で最大100万円程度の補助が受けられます。

ZEH支援事業

ゼロエネルギー住宅を建てると55万円以上の補助金が出る制度。省エネ性能を高めることで補助対象になります。

住宅ローン減税

建て替えでも新築住宅と同じく、住宅ローン残高の0.7%を最大13年間、所得税・住民税から控除可能。

これらを組み合わせることで、実質的な負担額を減らし、ダブルローンや親子リレーローンの負担を和らげることができます。

2. 既存ローンの借り換えを検討する

残債がある場合、そのまま新規ローンを追加すると返済負担が大きくなりがちです。そこで、借り換えローンを活用して一本化する方法があります。

例えば、残債2,000万円・新規建て替え費用2,500万円であれば、合計4,500万円を新たなローンにまとめ、返済期間を再設定することで、月々の返済を抑えることが可能です。

3. リスク回避のためのポイント

ローン残債がある状態で建て替えを進める場合、以下の点に注意が必要です。

年収に対する返済負担率(返済比率)は25〜30%以内に抑えるのが理想です。

解体時の抵当権問題に注意

住宅ローン残債があると抵当権が残っており、解体できないケースがあります。金融機関と事前に相談し、抵当権抹消や一時的なローン契約を整えておく必要があります。

仮住まい費用も含めて資金計画を立てる

建て替え期間中は仮住まい費用や引っ越し代が二重でかかるため、総費用を見誤らないことが大切です。

4. ダブルローン・親子リレーローンとの併用

補助金や減税を利用してもなお資金が不足する場合は、先に解説したダブルローンや親子リレーローンを組み合わせることで現実的に建て替えが可能になります。ただし、どちらも返済リスクがあるため、補助金や税制優遇と併用しながら負担を最小限にする工夫が必要です。

・補助金・減税制度を活用して実質的な負担を減らす

・借り換えでローンを一本化する

・返済比率を意識して無理のない計画を立てる

・抵当権の処理や仮住まい費用を含めて準備する

といった工夫をすることで、建て替えは十分に実現可能です。金融機関やハウスメーカーと早めに相談し、利用できる制度を漏れなく確認することが成功への近道です。

建て替えローンの審査ポイント

建て替えローンは通常の住宅ローンよりも審査が複雑です。なぜなら「既存のローン残債」「新たな建築費用」「仮住まい費用」などが絡むため、金融機関としても返済能力や信用力を慎重に見極める必要があるからです。ここでは、建て替えローンを組む際に金融機関が重視する代表的な審査ポイントを解説します。

1. 年収と返済比率

もっとも重視されるのは「収入に対してどのくらい返済に充てられるか」という点です。一般的には「返済負担率(年間返済額 ÷ 年収)」が30〜35%以内であることが条件とされています。

例:年収500万円の場合、年間返済額の上限は約150万〜175万円(月額12万〜14万円程度)。

既存ローンと新規ローンを合算した返済額がこの範囲に収まっているかが審査の分かれ目となります。

2. 勤務先や勤続年数

安定した勤務先・雇用形態は審査で大きなプラスになります。特に以下の点が重視されます。

・上場企業や公務員、医療関係など安定性の高い職種か

・転職直後や非正規雇用だと不利になる可能性がある

勤続年数が短い場合でも、夫婦合算や親子リレーローンを活用すれば審査に通りやすくなることがあります。

3. 信用情報(ローンヒストリー)

クレジットカードや自動車ローンの返済履歴、過去の延滞記録なども審査に大きく影響します。CICやJICCといった信用情報機関に金融機関が照会し、延滞や金融事故歴があれば審査落ちの原因になります。

住宅ローン審査前の半年〜1年は、クレジットの延滞を避け、キャッシングやリボ払いを極力控えることが重要です。

4. 担保評価(建物+土地)

建て替えローンは新築物件と土地が担保になります。そのため、土地の評価額や建物の将来性も審査対象です。都市部の駅近や整形地は担保評価が高く、地方や変形地は評価が低くなる傾向にあります。

担保評価が低い場合は、借入可能額も抑えられるため、自己資金や頭金を厚くして対応する必要があります。

5. 家族構成とローン形態

家族の年齢や働き方によって選べるローンの形態が変わります。

・共働き → 夫婦合算ローンで収入合算ができる

・単独収入のみ → ダブルローンの場合は収入基準を厳しく見られる

金融機関は「世帯全体で無理なく返せるか」を重視します。

そのため、事前に信用情報を整え、補助金や頭金を活用して返済比率を抑えることが、建て替えローンをスムーズに通すポイントです。

建て替えローン審査に通りやすくするための事前準備

住宅の建て替えは大きな資金を必要とするため、金融機関の審査を突破できるかどうかが成否を分ける重要なポイントになります。特に、すでに住宅ローンの残債がある場合や収入に余裕が少ない場合は、事前準備をどれだけ徹底できるかがカギとなります。ここでは、建て替えローンの審査を有利に進めるための具体的な準備方法を解説します。

1. 返済比率を下げておく

金融機関は「返済負担率(年収に対する返済額の割合)」を重視します。既存の住宅ローンや自動車ローン、カードローンがあると、この割合が高くなり審査に不利です。

2. クレジット・信用情報を整理する

クレジットカードの延滞や、キャッシングの利用履歴は信用情報に記録され、ローン審査に大きな影響を与えます。

・半年前から延滞を避け、カード支払いは必ず期日内に行う

・不要なクレジットカードは解約して整理

・新規ローンの申込みは控える

信用情報をクリーンに整えておくことが、審査通過の基本です。

3. 頭金を用意しておく

頭金を多めに入れると、借入額が減り返済比率が下がるため審査に有利です。また「計画性がある」と金融機関に評価されます。

4. 勤続年数を安定させる

勤続3年以上がローン審査の一つの基準とされることが多いです。転職直後だと「収入が安定していない」と見られ、不利になるケースがあります。

5. 家族の収入を合算する

単独では返済比率が厳しい場合でも、夫婦合算ローンや親子リレーローンを利用することで審査に通りやすくなります。特に親子リレーローンは、子の年齢が若いほど長期返済が可能になり有利です。

6. 仮住まい費用も含めた資金計画を提示する

建て替えでは仮住まい費用や二重の引っ越し費用が発生します。これを見落とすと金融機関に「計画性が不十分」と判断されることもあります。

そのため、借入整理・信用情報の改善・頭金準備・勤続安定・収入合算・資金計画の明確化といった事前準備を徹底することが審査通過の近道です。

建て替えの費用を抑えるには?

建て替えの費用を抑えるには、相見積もりを取り、業者の費用を比較することです。

建て替えを依頼できる業者は、ハウスメーカー・工務店・建築事務所など各県に数多く存在します。理想のプランや費用で対応してくれる業者を探すには、複数の会社・業者を比較しながら見定めます。

相見積もりとは?

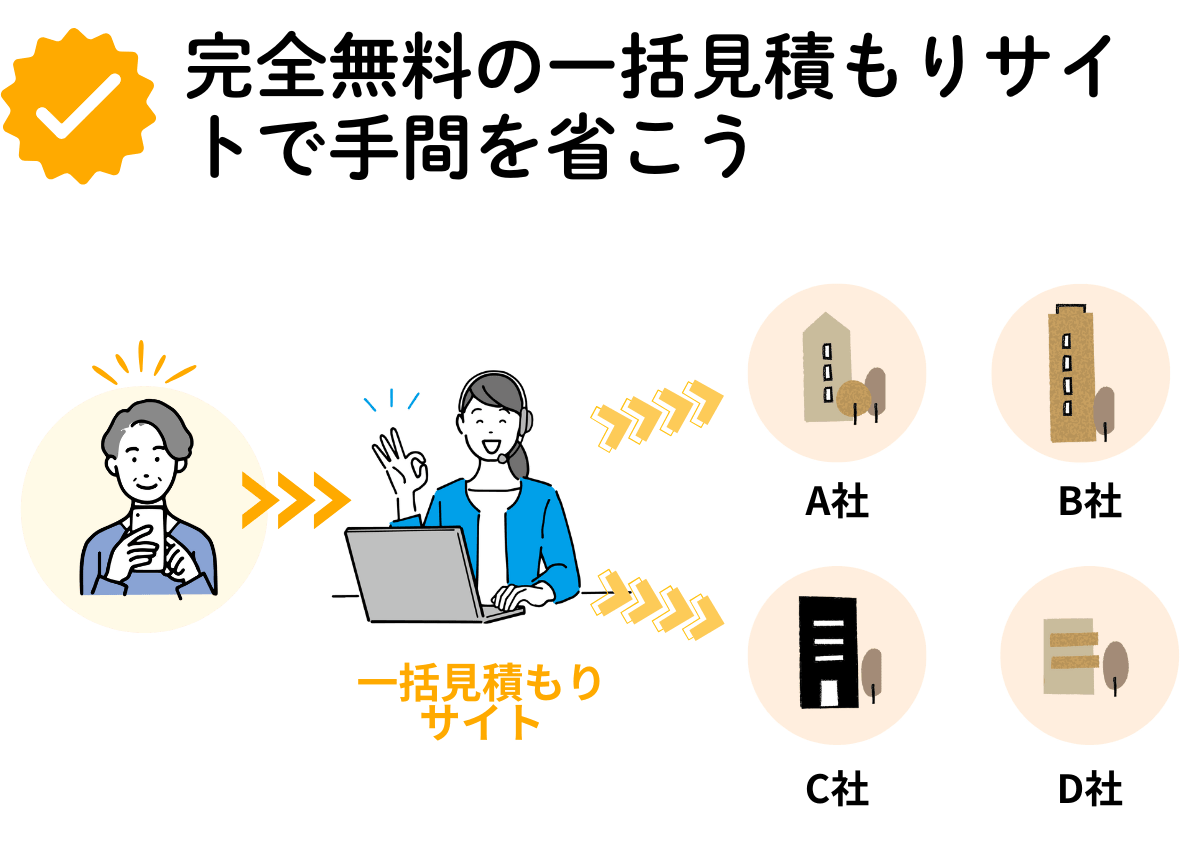

相見積もりとは、数社から見積もりを取り、価格や費用を比較検討することを意味します。

建て替えを安くするには、相見積もりが重要となりますが、相見積もりを自分で行うと手間と時間がかかります。また、優良会社を見定め依頼をしないといけないので会社探しが難しく最悪の場合、悪質業者に依頼することがあり、想定以上の高い費用で建て替えを行うことになってしまいます。そうならない為にもオススメなのが、一括見積もり無料サービスを利用しましょう。

一括見積もり無料サービスで安く建て替えをできる優良会社を探す!

一括見積もり無料サービスとは、建て替えを得意としている優良会社の見積もりを複数社一括で行う無料サービスです。また、お客様自身で気になる会社や業者を選ぶことができ安心して費用や会社を比較や検討することができます。

より安価で依頼するには?

より安価で依頼するには、複数の業者から見積もりを取り比較することに加え、補助金や助成金を活用します。

一括見積もりサイトを利用すれば、Web上で情報を入力するだけで、無料で「助成金の確認」や「複数の業者の見積もり依頼」が可能です。自力で納得のいく業者を探すには時間と労力がかかるため、効率よく優良な業者を見つけるには、一括見積もりサイトの活用がおすすめです。

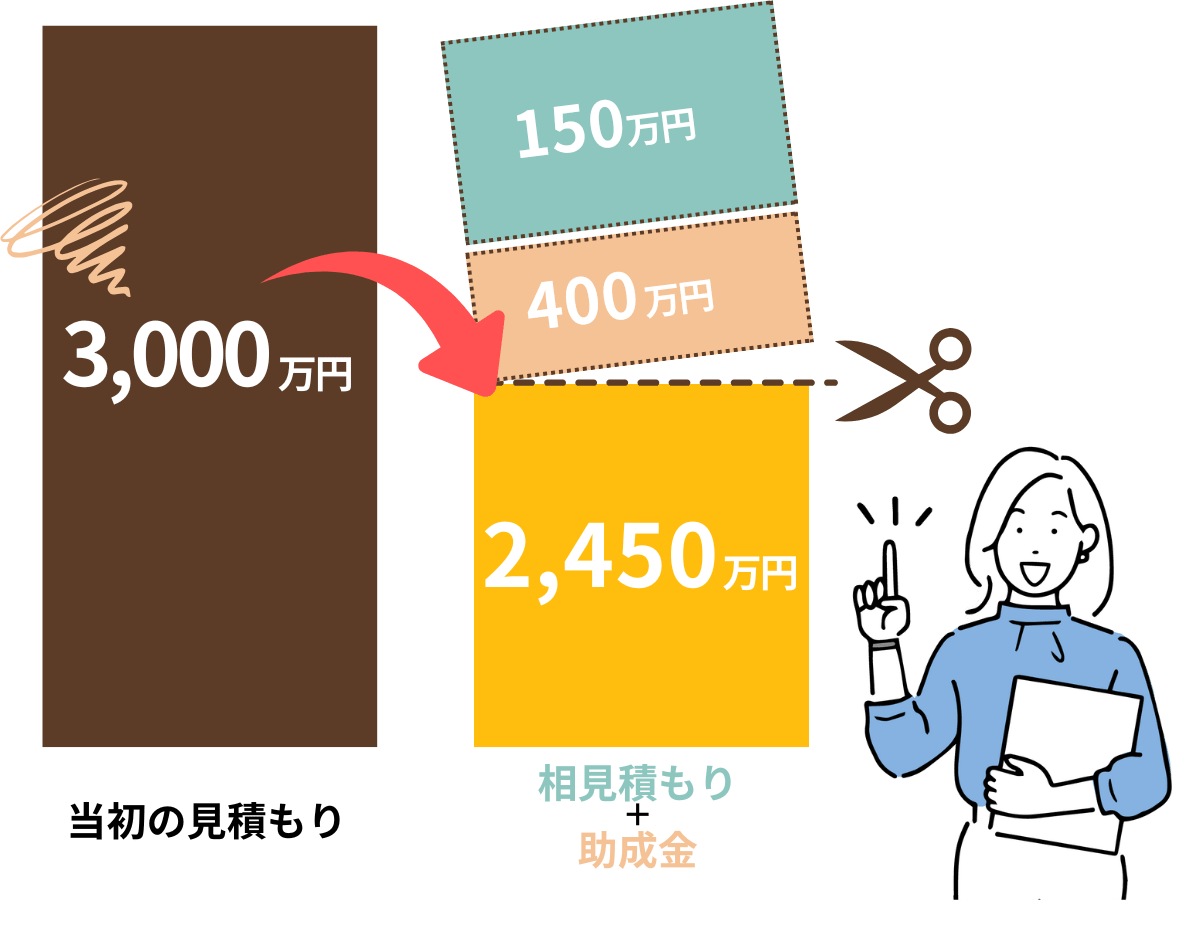

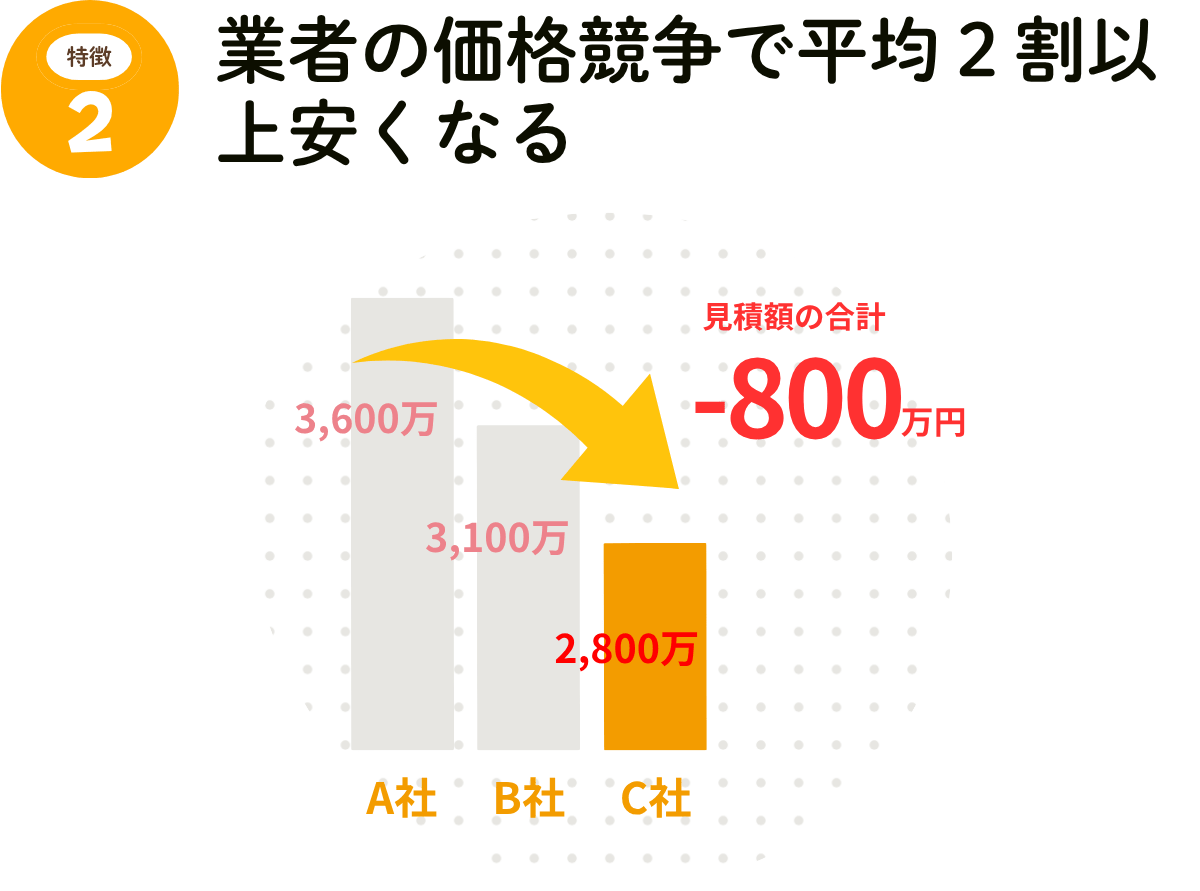

例えば、3,000万円の価格だと相見積もりと助成金を組み合わせることで550万円以上の金額がお得になる例もあります。

一括見積もりサイトでは、気になる専門業者を指定して依頼できるほか、助成金の確認だけでなく助成金対応の業者を見つけることも可能です。

また、一括見積もりサイトを利用すれば、各業者へのお断りもメール1通で完了するため、手軽に申し込めます。

主な特徴は以下の3点です。

独自の審査基準を通過した業者のみを紹介するため、安心して依頼が可能です。

(審査基準=年間実績・年間売上金額・保険加入状況)

直接交渉の手間を省きながらも、適正価格で質の高いサービスを受けられる仕組みを提供してくれます。

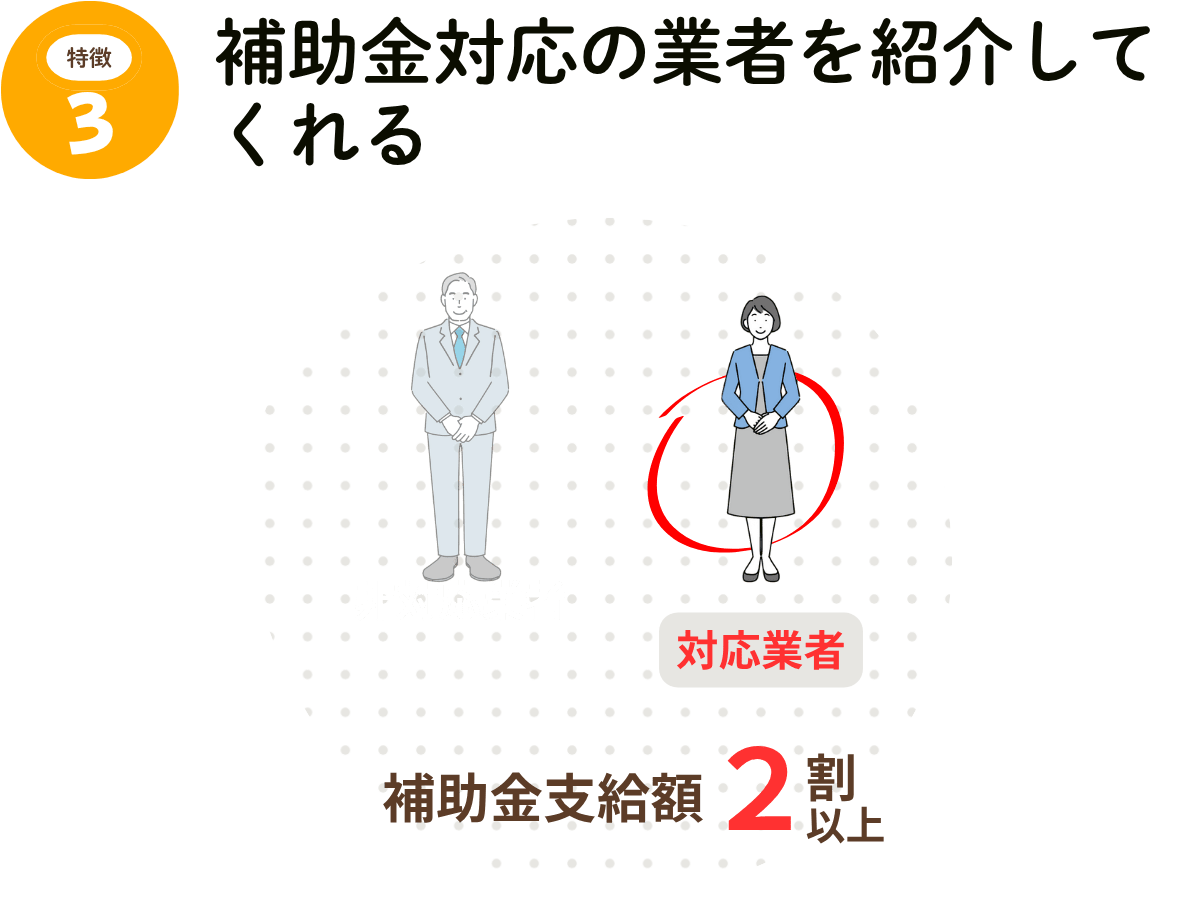

これまでに2割以上の補助金支給実績がある業者を中心に紹介するため、効率よく制度を活用できます。

以下は口コミです。

2026/05

値段をとにかく抑えたかったため、大手ハウスメーカーは選択肢から外し、専門3社から見積もりを取り比較しました。その結果、他社より約2割以上も安い価格で依頼することができました。

特に助かったのは、助成金対応の業者を紹介してもらえたことです。見積もりの段階では2番目に安い業者でしたが、助成金を活用することで、最終的に一番安いコストで工事を行うことができました。

比較検討の際には、助成金の活用可能性も確認することがとても大切だと感じました。ぜひおすすめです。

2026/03

一括見積もりサイトの利用には最初抵抗がありましたが、実際に使ってみて本当に良かったと感じています。

特に便利だったのは、事前に調べていた3社の業者の口コミを一括見積もりサイトで確認できたこと、そして複数の見積もりを一度に手軽に取得できた点です。もし自分で1社ずつ見積もりを依頼していたら、その手間を考えるだけで気が遠くなります。

さらに、お断りの連絡もサイトが代行してくれたので、余計な気を遣う必要がありませんでした。

結果的に、気になっていた業者から見積もりを取ることができ、納得のいく仕上がりと価格、さらには業者さんの対応や人柄にも大変満足しています。

2026/01

無理な営業がないという口コミと、見積もりを依頼すると特典が貰えるとのことで、一度相談してみることにしました。

工事のメリットデメリットを詳しく説明してくれ、納得できる形で見積もりを取ることができました。また、複数の業者を比較することで予算内で希望通りの工事が可能になりました。

相談はあまり長時間かからず、特典も受け取ることもできました。さらに、しつこい営業や電話もなく、家族全員が満足しています。

忙しい日々の中で、複数の業者を一つひとつ比較するのは大変。一括見積もりサイトなら、簡単な入力だけで複数業者からの提案を一度に受け取ることができます。

価格やプランを比較して、よりお得な選択をしたい方

同じ内容の依頼でも、業者によって費用が異なることがあります。一括見積もりで価格を比較し、納得のいく選択をしましょう。

信頼できる業者に依頼したい方

登録されている業者は事前審査を通過した信頼できるプロばかり。初めての依頼でも安心してご利用いただけます。

複数の提案から、自分に合ったプランを選びたい方

業者ごとに得意分野や提案内容が異なるため、最適なプランが見つかります。じっくり比較して、自分の希望に合ったプランを選べます。

短期間で依頼を完了させたい方

業者探しにかかる時間を短縮し、すぐに依頼を進められるのが一括見積もりサイトの魅力です。

補助金を使えば、自己負担をグッと抑えられます。

ただし、

どれも条件がややこしく、補助金がもらえるのかどうか、判断するのが難しいです。

一括見積もりサイトでは、3つの項目を選択・入力するだけで補助金の診断が行えます。

ただし、助成金や補助金はいつでも申請できるわけではなく、年度ごとに予算が決められており、上限に達すると受付が終了します。

自分で申請することも可能ですが、工事着工前に自治体へ申請し、工事完了後には報告書を提出する必要があります。

さらに、専門用語の多い書類を作成しなければならず、ハードルが高いため、自力での申請は大変です。

また、助成金の申請に対応している業者を探すのも一苦労です。

一括見積もりサイトを利用すれば、無料で助成金の申請手続きをサポートしてもらえたり、不明点についても無料相談が可能です。

まずは一度、自分が補助金の対象になるのかチェックしてみてはいかがでしょうか?

以下のすべての地域で、助成金や補助金が支給される可能性があります。気になる地域をクリックして、見積り依頼してみましょう。

『全てがわかる!』

建て替えの費用に関する記事を全てまとめましたのでご覧下さい。

↓↓↓

参考:建て替えの費用の相場の全てがわかる!